Le traitement des pourboires dans les restaurants

Qui est concerné par les pourboires ?

👀 L’ensemble du personnel salarié en contact avec la clientèle est concerné par les pourboires.

Les salariés en contact avec la clientèle doivent recevoir les pourboires perçus ou centralisés par l’employeur.

Toutes les catégories de personnel sont concernées (le garçon de café, le barman, le sommelier, le premier maître d’hôtel, etc). En revanche, la jurisprudence exclut de toute distribution, les salariés qui ne sont pas au contact du public : les cuisiniers en sont exclus par exemple.

Obligation d’informer la clientèle

👀 Le client doit obligatoirement être informé de la pratique du pourboire. La mention « prix service compris » suivie de l’indication entre parenthèse du taux pratiqué pour le service, doit figurer sur les documents de l’établissement (carte des prix, addition…).

L’absence de mention du service sur la carte ou la note signifie, a priori, que le personnel est rémunéré par un salaire fixe. Cependant, l’employeur peut justifier du versement d’une rémunération au pourboire, par la tenue d’un registre de répartition.

Les pourboires dans le calcul de la rémunération

👀 Les pourboires constituent un élément du salaire au même titre que les avantages en nature, les gratifications et les primes.

Les pourboires peuvent constituer la seule rémunération du salarié ou s’ajouter au salaire fixé au contrat de travail, sans pouvoir s’y substituer. Il est également possible de prévoir que le salarié soit rémunéré aux seuls pourboires avec un montant minimum garanti par l’employeur. Dans ce cas, l’employeur doit verser un complément de salaire lorsque le pourboire n’atteint pas le salaire qui a été fixé.

Quel que soit le mode de rémunération choisi, l’employeur a l’obligation de respecter le revenu minimum conventionnel.

Le calcul des cotisations sociales pour les pourboires peut s’effectuer sur deux bases différentes :

![]() Si l’employeur tient un registre de répartition des pourboires, le calcul s’effectuera sur les sommes réellement perçues.

Si l’employeur tient un registre de répartition des pourboires, le calcul s’effectuera sur les sommes réellement perçues.

![]() Si les pourboires sont versés par les clients aux salariés directement, ce sera fait avec une assiette forfaitaire.

Si les pourboires sont versés par les clients aux salariés directement, ce sera fait avec une assiette forfaitaire.

👉 Si l’employeur décide de centraliser les pourboires, il est obligatoire de tenir un registre spécial de répartition.

Cela permet de cotiser sur les sommes réellement versées. À défaut, les cotisations se font sur une base forfaitaire. Le montant des pourboires distribués pour chaque salarié doit être inscrit dans le registre. Les salariés ou leurs représentants doivent émarger le registre.

L’employeur doit être en mesure de prouver la distribution des pourboires et des montants remis. Pour ce faire, il est important de faire signer les salariés après chaque distribution des pourboires en marge de la somme effectivement distribuée.

👉 Si les pourboires sont perçus directement par le personnel, l’employeur doit procéder à une évaluation du montant des pourboires et l’intégrer comme recette reconstituée dans la base de calcul de la TVA.

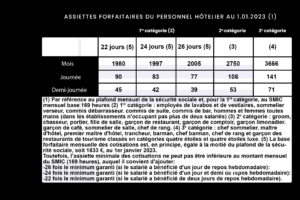

Les cotisations dues pour le personnel des hôtels, cafés et restaurants sont calculées forfaitairement, pour chaque catégorie d’emplois, sur la base des rémunérations ci-dessous :

Par exception, une déduction de la TVA peut être opérée si l’employeur justifie s’être acquitté de la TVA sur ces sommes.

L’employeur ne peut pas imputer les pourboires de sommes dont le paiement lui incombe : complément maladie, indemnité de congés payés, heures de délégation des représentants du personnel.

La rémunération des salariés au pourcentage service

👀 C’est une particularité de la restauration. Réglementée par des textes très anciens, mais aussi par l’avenant n°2 du 5 février 2007, ce mode de rémunération reste très prisé par les cafés, bars et brasseries.

Le paiement des salariés au pourcentage service consiste en une rémunération des salariés par un prélèvement du chiffre d’affaires réalisé.

Plus précisément, le chiffre d’affaires réalisé par la société comprend un pourcentage directement ajouté à la note des clients et reversé par l’employeur au salarié à titre de rémunération.

Ce pourcentage est traditionnellement de 15 %, calculé sur le chiffre d’affaires HT ou sur le chiffre d’affaires TTC. Il peut varier en plus ou en moins par rapport à ce montant.

Les salariés concernés sont ceux qui assurent le service à la clientèle et qui, à ce titre, sont en contact avec celle-ci. À titre d’exemple, il s’agit pour les restaurants des maîtres d’hôtels, chefs de rang, serveurs, commis… pour les hôtels, il s’agit des concierges, des chasseurs, des bagagistes, des valets ou des femmes de chambre…

Lorsqu’il centralise le pourcentage service et le répartit aux ayants droit, l’employeur doit pouvoir justifier, d’une part, qu’il a bien reversé l’intégralité du pourcentage service, d’autre part, de la part exactement reçue par chaque salarié.

La répartition doit intervenir à part égale entre les ayants droit, sauf à ce que le contrat de travail prévoit une rémunération distincte selon la qualification et prévoit des rémunérations minimales.

En cas d’application du système dit du « portefeuille », à savoir que chaque salarié encaisse individuellement les additions des clients du rang qui lui a été affecté, celui-ci est déclaré à la grille forfaitaire selon un montant arrêté par l’URSSAF (arrêté du 14 janvier 1975).

Les salariés rémunérés au pourcentage service sont soumis aux mêmes règles de durée du travail que leurs collègues.

L’avenant n°2 de la Convention collective nationale précise que la rémunération au pourcentage service rémunère l’intégralité du temps de travail des salariés, heures supplémentaires comprises. L’entreprise doit cependant ajouter les majorations de 10, 20 ou 50 % dues au titre des heures accomplies au-delà de la 35 ème heure de travail hebdomadaire. Ces majorations ne peuvent pas être prélevées sur la masse du pourcentage service.

La rémunération d’un salarié au pourcentage service doit être au moins égale au salaire minimal conventionnel, en raison de son niveau et de son échelon, augmenté des éventuelles heures supplémentaires par rapport à la durée du travail accomplie.

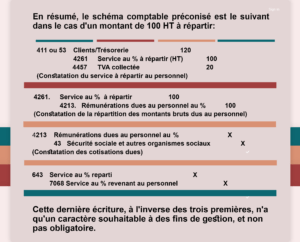

En comptabilité, les pourboires sont traités de la manière suivante :

Imposition à la TVA des pourboires

👀 Les pourboires constituent un élément de la recette imposable à la TVA.

Les majorations de prix réclamées au titre du pourboire à la clientèle de certaines entreprises (hôtels, restaurants, cafés, salons de coiffure…) sont taxables selon les mêmes modalités que les prestations de services auxquelles elles se rapportent. Cette règle s’applique, que les pourboires soient centralisés par l’employeur ou perçus directement auprès de la clientèle par les employés (BOFiP-TVA-BASE-10-20-40-20-12/09/2012).

Infraction pour « travail au noir » – Si l’employeur ne déclare pas les sommes perçues par les salariés en guise de pourboire, il sera passible de sanctions pénales, selon la chambre criminelle de la Cour de cassation.

Infraction pour « travail au noir » – Si l’employeur ne déclare pas les sommes perçues par les salariés en guise de pourboire, il sera passible de sanctions pénales, selon la chambre criminelle de la Cour de cassation.

En effet, cela serait considéré comme du travail dissimulé. Chambre criminelle, 1 décembre 2015, n°14-85.480.

Les sanctions possibles sont de 3 ans d’emprisonnement pour l’employeur, des amendes et un redressement de cotisations de sécurité sociale.

Les salariés pourront, eux, percevoir une indemnité.

Jurisprudence

👉 Les pourboires calculés sur la base du chiffre d’affaires : Affaire jugée par la Cour de Cassation.

Dans les deux affaires jugées le 13 octobre 2021 par la Cour de cassation, qui concernaient la même société de brasseries, un accord d’entreprise prévoyait que les pourboires, centralisés par l’employeur, étaient égaux à « 15 % du chiffre d’affaires hors taxe ».

Une vingtaine de salariés avaient saisi la juridiction prud’homale pour réclamer des rappels de salaire, estimant que par « chiffre d’affaires hors taxe », il fallait comprendre chiffre d’affaires hors taxe, mais service inclus. Concrètement, ils considéraient donc que le pourcentage de pourboire facturé aux clients pour le service devait être pris en compte dans l’assiette de calcul des 15 % qui devaient ensuite leur être reversés par l’employeur.

La société ne voyait pas du tout vu cela du même œil. Selon elle, le pourcentage de 15 % correspondant au service, facturé au client sur le montant de ses consommations, collecté par l’employeur et reversé intégralement par ce dernier aux salariés en contact avec la clientèle, s’applique nécessairement au seul chiffre d’affaires hors taxe généré par les consommations des clients, et donc hors service. Pour la société, raisonner autrement conduisait à obliger l’employeur à reverser aux salariés plus que la somme facturée aux clients au titre du service, et à relever de fait le taux du service à 17,25 %. Le service ne pouvait donc pas entrer dans le chiffre d’affaires servant d’assiette de calcul des pourboires reversés aux salariés.

Pour la société de brasseries, les salariés pouvaient seulement prétendre à la répartition entre eux de l’intégralité de la somme perçue au titre du service par l’employeur auprès des clients.

Elle n’obtiendra toutefois gain de cause ni devant la cour d’appel, ni devant la Cour de cassation.

Une assiette de calcul plus étendue que les sommes payées par les clients pour le service.

Pour la Cour de cassation, l’article L. 3244-1 du code du travail ne fait pas obstacle à ce qu’il soit décidé que les sommes reversées par l’employeur au titre d’une rémunération au pourboire avec un salaire minimum garanti soient calculées sur la base d’une masse à partager supérieure à celle facturée aux clients au titre du service.

Autrement dit, rien n’interdit de calculer les pourboires à répartir entre les salariés sur une assiette plus large que le service facturé à la clientèle. Mais ce n’est bien entendu pas une obligation.

Au cas d’espèce, selon les constatations de la cour d’appel, il ne ressortait ni de l’accord d’entreprise, ni des contrats de travail que la rémunération au pourboire était calculée sur le chiffre d’affaires hors service. En outre, entrait dans le chiffre d’affaires réalisé par la société le montant du service compris dans les sommes facturées aux clients.

C’est donc à bon droit que la cour d’appel a souverainement déduit de ces éléments que l’employeur ne pouvait pas calculer la rémunération au pourboire en retirant le montant du service de son chiffre d’affaires.

La Cour de cassation a donc rejeté les pourvois de la société de brasseries.

En pratique, les employeurs qui souhaiteraient calculer les pourboires à répartir entre les salariés sur une base excluant le service facturé aux clients auront intérêt à le spécifier expressément dans le document de référence applicable (accord collectif, autre).

Cass. soc. 13 octobre 2021, n° 19-24739 et n° 19-24741 FSB